La comptabilité en partie double est une méthode comptable fondamentale qui enregistre les transactions financières en les saisissant dans deux comptes distincts : un débit et un crédit. Chaque transaction affecte les deux côtés de l'équation comptable, garantissant que les actifs sont égaux aux passifs plus les capitaux propres. Ce système permet de maintenir l'exactitude et l'intégrité des registres financiers, permettant aux entreprises de suivre leur santé financière et de se conformer aux normes comptables.

La comptabilité en partie double est essentielle pour maintenir des registres financiers précis et équilibrés, offrant une image complète des activités financières d'une entreprise.

Maintenir l'équilibre et l'exactitude de la comptabilité

Le compte journal fait généralement référence à un compte utilisé dans le système de comptabilité en partie double pour enregistrer des transactions financières individuelles. Dans le système de comptabilité en partie double, chaque transaction financière est enregistrée dans un compte journal avec une entrée de débit et une entrée de crédit pour garantir que l'équation comptable (actifs = passifs + capitaux propres) reste équilibrée.

Effectuer des écritures comptables, identifier la transaction, analyser son impact sur les comptes et l'enregistrer dans un journal avec débits et crédits. S'assurer que les écritures sont équilibrées et les comptabiliser dans le grand livre pour des rapports financiers précis.

Un compte général est un enregistrement de toutes les transactions affectant un compte particulier dans le grand livre général. Les transactions individuelles sont identifiées dans le compte général avec une date, un numéro de transaction et une description pour permettre aux propriétaires d'entreprise et aux comptables de rechercher plus facilement la raison de la transaction.

Les bilans donnent un aperçu de la situation financière d'une entreprise en présentant ses actifs, ses passifs et ses capitaux propres à un moment précis. Les actifs correspondent à ce que l'entreprise possède, les passifs à ce qu'elle doit et les capitaux propres représentent la propriété. L'équation Actifs = Passifs + Capitaux propres garantit le principe fondamental du bilan : les actifs doivent être égaux à la somme des passifs et des capitaux propres.

Les comptes de résultat, également appelés comptes de résultat, fournissent un aperçu financier détaillé des performances d'une entreprise sur une période donnée. Ils commencent par le total des revenus générés par les ventes, puis soustraient toutes les dépenses d'exploitation, y compris le coût des marchandises vendues (COGS), les dépenses d'exploitation, les taxes et les intérêts. Le bénéfice net (ou la perte nette) qui en résulte représente le résultat net de l'entreprise une fois tous les coûts pris en compte.

Une balance de vérification est une feuille de calcul comptable qui répertorie tous les comptes du grand livre général et leurs soldes. Elle sert de contrôle fondamental pour garantir que le total des débits est égal au total des crédits, en vérifiant l'exactitude des données sur les principaux éléments comptables tels que les actifs, les passifs, les capitaux propres, les revenus, les dépenses, les gains et les pertes.

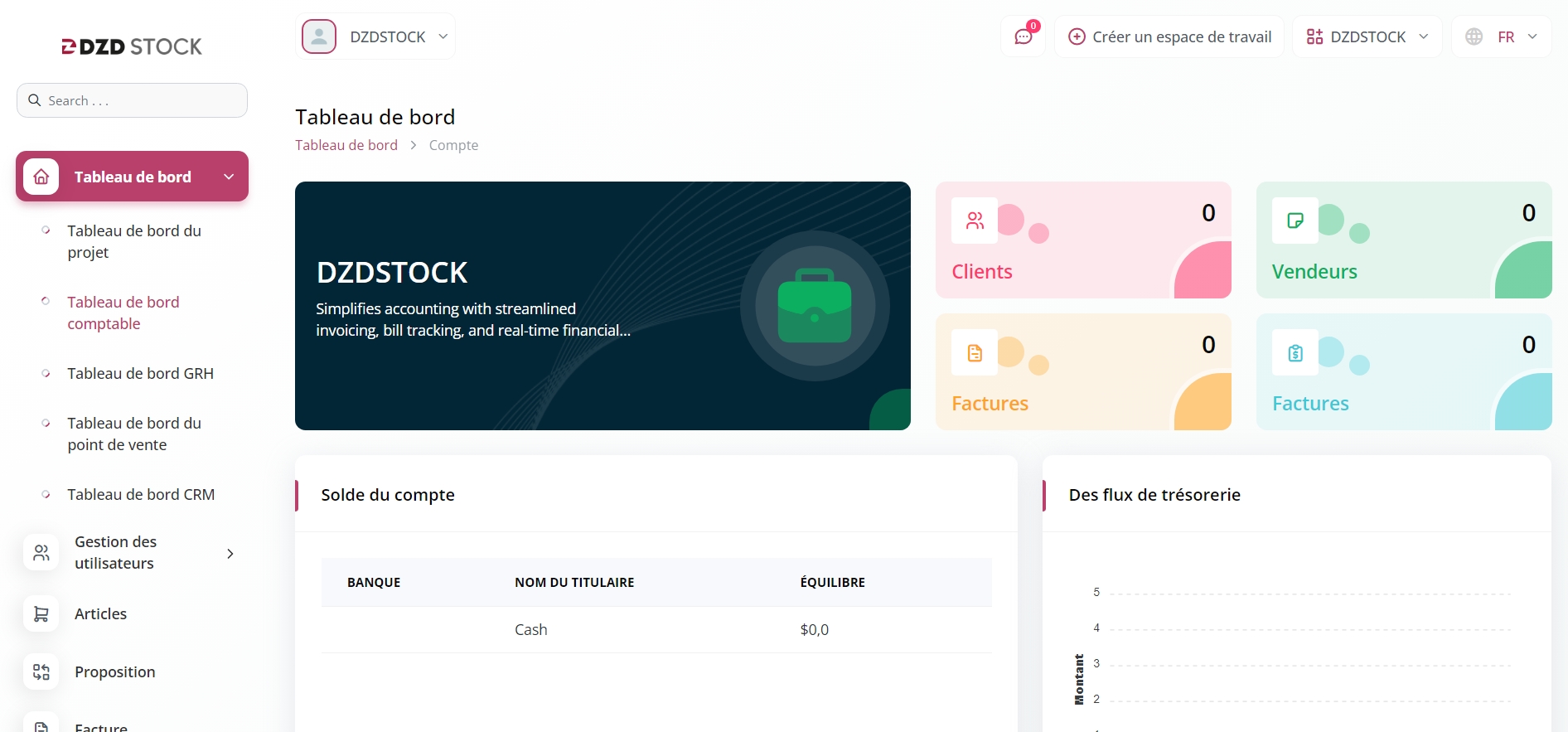

Avec DZDPROD, vous pouvez facilement gérer toutes les fonctions de votre entreprise à partir d'un seul emplacement.

Accédez à des modules complémentaires Premium pour la comptabilité, les RH, les paiements, les prospects, la communication, la gestion et bien plus encore, le tout au même endroit !

Avec DZDPROD, vous pouvez facilement gérer toutes les fonctions de votre entreprise à partir d'un seul emplacement.